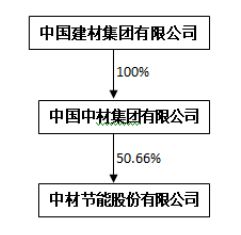

中材節能股份有限公司發布了2019年度業績報告,引發市場關注。數據顯示,公司全年實現營業收入約25.8億元,同比增長約8%,呈現出穩健的增長態勢。在營收增長的背后,公司卻陷入了“增收不增利”的尷尬境地——歸屬于上市公司股東的扣除非經常性損益的凈利潤約為0.8億元,同比大幅下滑47%。這一鮮明的反差,不僅反映了公司當前面臨的經營挑戰,也為節能管理服務行業的發展現狀提供了一個值得剖析的樣本。

深入分析其業績報告可以發現,導致“增收不增利”現象的原因是多方面的。市場競爭加劇是核心因素之一。節能環保產業備受政策青睞,吸引了大量資本和企業涌入,特別是在工業節能、建筑節能等領域,競爭日趨白熱化。作為行業內的主要參與者之一,中材節能不可避免地面臨著價格戰的壓力,項目毛利率受到擠壓。成本上升成為侵蝕利潤的另一把“利刃”。報告期內,公司原材料采購成本、人工成本以及項目運營維護費用均有不同程度的上漲,而營收的增長速度未能完全覆蓋成本的攀升。部分項目執行周期延長、回款速度放緩,也影響了公司的整體盈利水平和現金流狀況。

值得注意的是,扣非凈利潤這一指標更能反映企業主營業務的真實盈利能力。高達47%的降幅,凸顯了中材節能在其核心業務——節能管理服務方面可能正遭遇瓶頸。節能管理服務通常涉及余熱發電、能源診斷、技術改造及運營等,項目前期投入大、回報周期長,對公司的資金實力、技術水平和項目管理能力要求極高。在宏觀經濟增速放緩、部分下游行業景氣度波動的背景下,客戶在節能投資上可能更加謹慎,這直接影響了新訂單的獲取和存量項目的收益。

面對困境,中材節能也在積極尋求突破。公司在年報中表示,將繼續聚焦主業,加強技術創新,優化業務結構,并著力拓展海外市場以分散風險。也將強化內部管理,控制成本費用,提升運營效率。這些舉措能否在未來扭轉“增收不增利”的局面,仍有待市場檢驗。

中材節能的案例,也為整個節能服務產業敲響了警鐘。在“碳中和、碳達峰”的國家戰略目標下,節能服務市場空間廣闊,但單純依靠規模擴張的粗放式發展已難以為繼。企業必須更加注重發展質量,通過核心技術突破、服務模式創新、精細化管理和風險控制,構建可持續的盈利能力。唯有如此,才能在巨大的市場機遇中行穩致遠,真正實現經濟效益與社會效益的雙贏。